どうも、ロジパパです。

今回は、

毎月知らぬ間に消えていくお金について、

ついに本気で洗い出してみました。

理由はシンプル。

銀行残高が68万円になったからです。

しかも、

もう少しで4児の父。

流石に一回、

現実を見ようと思いました。

毎月なぜか消えていくお金を全部洗い出してみた

僕は、約8年前に家計をほぼ全て楽天界隈に統一したこともあり、

一から調べなくても、ネット上で家計を管理できる状態になっていました。

そこで直近の1年間でどういった支出があったのかを確認してみると…

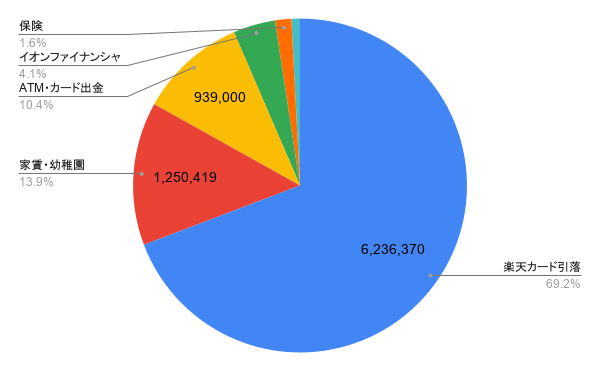

楽天カード引落 :6,236,370円

家賃・幼稚園 :1,250,419円

ATM・カード出金 :939,000円

イオンファイナンシャル :367,086円

保険 :141,950円

PC購入費用 :74,410円

支出合計 :9,009,235円

おいおい…

普通に引くぐらいお金を使っている。

年収を遥かに凌駕する支出を見て、

背筋がゾッとしました。

詳細解明が怖すぎて次に進む勇気が出ず、

ガチで3日間寝かせてしまいました。

ただ、あーだこーだ言ってても仕方がないということで、

詳細解明を進めていきます。

なんといっても、全体の70%を占める楽天カード引落。

この中身を見ないことには、改善のしようもないということでこちらを分析。

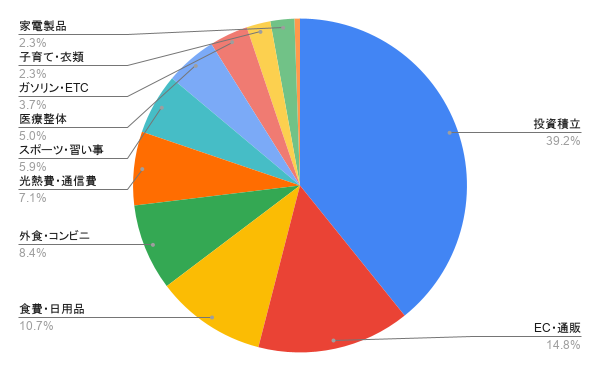

少し細かくなりますが、端数などを除いてざっくり

投資・積立 : 2,500,000円

EC・通販 : 930,000円

食費など : 670,000円

外食・コンビニ : 520,000円

光熱費・通信費 : 440,000円

スポーツ・習い事: 370,000円

医療整体 : 310,000円

ガソリン・ETC : 230,000円

家電製品 : 140,000円

サブスク : 30,000円

って感じで、投資を止めれば、

2,500,000円の支出を低減でき、

家計の収入でも回せそうなことが判明しました。

だから積立投資止めます!

なんて、絶対に嫌!!

いわゆるNISA貧乏と言われる状態かもしれませんが、

銀行でつく利子を知った僕は、

少なくとも僕が安定的な収入を得られている間は、

・現金資産に変換しやすい

・インフレに強い

そんな株を大きく長く持ち続けること

それこそが僕の目標。

まずは、

他に無駄がないかを洗い出す。

そして、

どうしても削れない場合に、

積立投資額を調整する。

そういう順番で考えることにしました。

…よし、メスを入れていこう

「削れないお金」と「なんとなく消えてるお金」が混ざっていた

先の楽天カード引落の表をもう一度見てみると、

支出2位のEC・通販は、楽天スーパーセールで、かつ、

0と5の付く日(ポイントがより多く貰える)にだけ買う徹底ぶり。

日用品のため削ることができない支出。

ただ、外食・コンビニや医療整体などを見ると、

見直せそうな箇所がちらほらと出てきている。

そのため、削れないお金となんとなく消えてるお金を見ていきます。

削れないお金

まず絶対に削れないお金を出してみました。

家賃・幼稚園 :1,250,419円

イオンファイナンシャル :367,086円

投資・積立 : 2,500,000円

EC・通販 : 930,000円

食費など : 670,000円

光熱費・通信費 : 440,000円

スポーツ・習い事: 370,000円

といった、生活に欠かせないものになり

計6,527,505円

(”イオンファイナンシャル”はイオンの買い物で、”食費など”に含まれるもの)

食費はなるべく安いタイミングや食材を選ぶとか、

光熱費はこまめに電気消すとか、そういった程度で見直せるにしても

大きくは低減が難しいと思い、全て削れないお金に分類。

なんとなく消えるお金

続いて、なんとなく消えるお金について

ATM・カード出金 : 939,000円

外食・コンビニ : 520,000円

医療整体 : 310,000円

ガソリン・ETC : 230,000円

保険 : 141,950円

家電製品 : 140,000円

PC購入費用 : 74,410円

サブスク : 30,000円

など。計2,385,360円

若干最初の支出と数値が合わないですが、

楽天カード引落分をざっくり計算しているためご勘弁を…。

この金額全て無駄というわけではないですが、

一度立ち止まることはできそうだと思い挙げました。

特に、1位のATM・カード出金に関しては、

恐らく、飲み会、ご祝儀、

現金しか使えない場面。

そういう支出が積み重なっていたと思います。

ただ、

流石に年間約94万円は、

自分でも「え?」ってなりました。

そして、ガソリン・ETCに関しても

基本的に必要ですが、

20分の短縮のために高速料金2,000円支払い

が常態化していたりすると

一度立ち止まって、本当に必要か?と考えることができそうです。

今回洗い出してみて感じた怖さは、

投資のようにデカい支出があることではなく、

少しの手間などを省くために支出する状態が

贅沢ではなく当たり前という慣れに変わってしまっていた状態。

じゃあ何を残して、何を削るのか

残す対象は、基本的には先にも挙げた”削れないお金”。

一応、その中でも、安い日にまとめて買い出しとか

イオンの株主になるとか、

削れるものは意識していきますが、大きく減額はできないと思っています。

続いて削る対象ですが、

先に挙げた”なんとなく消えるお金”の支出ごとに、

意識的に行うことを、声高らかに宣誓します。

ATM・カード出金では、イキり散らかして、

飲み会で酔った勢いで気持ちよくなって

全額奢ったりすることは控えます。

外食・コンビニでは、皆でたこ焼きやお好み焼き作りなど

思い出を作りつつ、外食を控えながら、

家で水筒にコーヒー作ることで、

「ちょっとコーヒー買っていい?」

というコンビニ定番フレーズを無くします。

医療整体では、僕は月1回で整体行っていましたが

シャクティマット購入したため、

運動とシャクティマットで通うの止めます

ガソリン・ETCでは、前述のとおり

家族が後は寝るだけ状態だったり、僕が健康であるならば、

時間給を意識して高速を利用します

また、必ず地域で一番安いガソリンスタンドで補給します

保険では、付き合いがあるという話のため難しい気がしますが、

再度、空気が悪くならないレベルで会話してみます

家電製品では、結構新しめのスマホを買いましたが、

目的は、子どもの映像を綺麗に残しておきたいといった内容でした。

ただ、容量枯渇してます。ケチらず、一番多きい容量のものを買うべきでした。

すいません、気を付けます。

PC購入費用では、Win11非対応だったので新しく買いましたが、

動画編集用に外でも持ち運べて軽い奴とか、

全く興味を持っていない妻に、イキりつつ買いましたが

Youtubeばかり見ていました。

これからは動画編集とかも頑張ります。

サブスクでは、adobeとAmazonプライムとかが契約されてました

adobeはアカウントが分からなくて解約できないとのことで、

今のこの時間みたく、子どもたちを寝かし付けた後、解約に向けて全力で走ります。

はい、これでいくら削れるかと言えば、まだわかりません。

ただ、今まで見ようとしていなかったものが見えたことによって、

ここ数日の僕は、会社でお手洗いのついでに缶コーヒーとかスナック菓子とか

そんな散財をピタリと止め、帰宅後の楽しみのチューハイ×2本は1本に制限。

地味ですが確実に意識が変わりました。

妻にもこの会話をしたところ

「私もどうしても適当なガソリンスタンドに入っちゃうことあるし、意識しよ」

って感じで、嬉しい返答。と思いつつ、

僕の稼ぎがもっと多ければ、

生活水準が少しずつ上がっても問題無いのになぁ…と

これからも仕事とかがんばろって気合を入れました

ということで今回は、1年の支出を振りかえり、

何を削減していくのかにふれてきました。

これからの未来を担う子どもたちに対しては、

親のいないお泊り会だったり、〇〇体験、習い事など

色々な機会にお金を使いつつ、

遊園地やら動物園やらお泊り等々、

僕たち親の記憶へのご褒美として、

そちらにもお金は使っていきます

ただ、まだ我が家は子どもが小さく、

これからもっとお金がかかってくる時期に突入します。

それが目に見えているからこそ、

削れる支出は削り、月に約20万の投資は継続していく

それを目標に掲げてまずは1歩ずつ進んでいきます。

【追記】マネできる「支出の“全部”洗い出し」4ステップ

この記事、勢いで書きなぐったので「で、結局どうやって洗い出したの?」という声が聞こえてきそうです。なので、我が家が実際にやった手順を、誰でもマネできる形で残しておきます。家計簿アプリすら続かなかった僕でもできた方法です。

| ステップ | やること |

|---|---|

| ①出口を1か所に | 1年分の「お金の出口」をまとめて見られる状態にする。我が家は8年前に決済を楽天へ集約済み。楽天じゃなくても、家計簿アプリやカードの明細CSVでOK。 |

| ②大分類で年計 | まずは大ざっぱに、年間合計を大分類で出す(カード引落・家賃・現金出金・保険…)。1円単位の完璧さは狙わない。 |

| ③一番デカい塊を分解 | 金額が大きい塊を内訳へ。我が家は楽天カード引落が全体の約70%だったので、そこだけ細かく分解した。 |

| ④2つに仕分け | 全支出を「削れないお金」と「なんとなく消えるお金」に仕分ける。ここで初めて“敵”が見える。 |

コツは、完璧な家計簿を目指さないこと。僕も端数は「ご勘弁を…」で通しています。大事なのは1円の精度じゃなく、“塊”で年間いくらかを掴むこと。それだけで、驚くほど意識が変わります。

見落としがちな「なんとなく消えるお金」チェックリスト

実際に洗い出して、自分でも「え?」となった代表選手たちです。心当たりがないか、チェックしてみてください。

- ATM・現金出金:我が家はまさかの年94万円。飲み会・ご祝儀・現金しか使えない場面で、家計簿から一番“見えなくなる”お金です。

- 外食・コンビニの「ちょっと」:「コーヒー買っていい?」の積み重ね。1回は小さくても、年で見ると効いてきます。

- 高速道路:20分の短縮のために2,000円、が常態化していないか。

- サブスク:解約し忘れ。僕はアカウントが分からず解約できないものまでありました(現在、寝かしつけ後に格闘中)。

- “手間を省くための支出”:これが贅沢ではなく「当たり前」に変わっていないか。今回いちばんゾッとしたのは、ここでした。

こうして並べた支出は、次に“幸福度”で仕分けすると、「減らしていい出費」と「残すべき出費」がさらにクリアになります。食費だけをもっと深掘りした記録は我が家の食費を公開した記事にまとめました。

よくある質問(支出の洗い出し)

Q. 使途不明金って、まず何から洗い出せばいい?

迷ったら、まず現金の出金(ATM)から。カード決済は明細が残りますが、現金は「何に使ったか」が家計簿で最も追えなくなるお金です。我が家も、ここが一番の伏兵でした。

Q. 家計簿アプリと手動、どっちがいい?

続けられる方が正解です。おすすめは、その前段——決済を1〜2社にまとめておくこと。我が家は楽天に集約していたおかげで、後から1年分をまとめて見られました。集約さえしておけば、アプリでも手動でもグッとラクになります。

Q. 完璧に記録しないと意味がない?

いいえ。1円単位の家計簿より、“塊”で年間合計を掴むほうがずっと効きます。僕も端数は割り切っています。それでも、会社での缶コーヒーや、帰宅後のチューハイ2本→1本まで、行動が勝手に変わりました。

最後までご覧いただき、ありがとうございました。

📌 「SS作戦」シリーズ|家計立て直しの全記録

子ども4人+専業主婦家庭の我が家が、家計を立て直すまでの実録シリーズです。順番に読むと流れが分かります。

▶ 全体像を先に知りたい方は家計立て直しの完全ガイドへ。

- 子ども4人いて銀行残高68万円は正直怖い

- ついに我が家で“SS作戦”が始まりました

- 毎月なぜか消えていくお金を全部洗い出してみた(今読んでいる記事)

- 我が家の支出を“幸福度”で仕分けしてみた

- 4人目が生まれる半年前、パパは家計と本気で向き合うことにした

- 妻とSS作戦を決めた日の話

- 我が家の食費、リアルにいくらかかっているか公開してみた

- SS作戦中なのに、銀行残高が36万円になった話

コメント