どうも、ロジパパです。

今回は、

現金:投資の比率が3:97くらいになっている僕が、

なぜここまで投資にのめり込んだのか。

自分でも時々不思議になるので、

その理由を書いてみようと思います。

昔から貯めるのが好きだった

「金がないことは、首がないことと一緒」

ばあちゃんから3日に1回はそう言われて育ってきた僕。

言うまでもなく、成長するにつれて金の執着がすごいことに

(僕の中ではこれが当たり前なんですけどね…)

高校時代も某回転寿司屋や某カレー屋など、

アルバイトしたお金はひたすらに貯金。

当時はネットバンクなんてのはないから、

コンビニのATMでお金を降ろす際に残金を確認してニヤニヤするスタイル。

桁が変わる瞬間はやっぱりうれしいもので、

10万円を越えた時、100万円になったときは達成感が半端なかった。

だけど、たとえ100万円を越えたとしても

何か目的があって貯めるわけじゃなく、

お金は稼いで貯めることが当たり前だと思う家庭環境の中で育ってきたから、

100万円を越えても変わることなく、何も考えずに貯め続けていました。

今、改めて考えてみても、

昼食は母が作ってくれたお弁当を食べてたし

部活帰りのマクドナルドは我慢していたのに、

深夜にコッソリ家を抜け出して、

友達と食べるラーメンには、

なぜか普通にお金を使っていました。

こんな感じで、数千円あれば事足りるような日々だったのに、

なぜ貯め続けていたのかが全然わからない。

やっぱり、日々言われ続けた

「お金がないことは首がないことと一緒」

が、すこぶる効いたんだと思われます。

でも現金だけでは増えなかった

学生時代にもアルバイトでひたすら貯金した僕。

それは社会人になっても変わることなく、

がむしゃらに貯め続ける日々。

あまり胸を張って言えることではないですが、

社会人5年目ぐらいまでは、

親のガソリンカードを使って給油を行っていました。

また、実をいう所、

今日も実家から、使っていないベルトを貰ってきましたが、

“存在する物は絶対に買わない”

精神がすこぶる強く

我が家にある

・掃除機

・机×2

・椅子

…etc

は、全部実家からのもらい物。

(子ども用具は当たり前にもらい物)

こんな感じで、

僕の中では当たり前だと思っている

倹約エピソードを実施していても

働いた分だけ貯金をするスタイルを貫くと

お金が増えていくスピードはどうしても

・より強力な節約

・より速い昇進または給料の高いところへの移動

になってました。

そこで僕は、まず最初に挑んだのがより強力な節約。

どこでいくら使っているかわからない費用を、

見える化&100円で1ポイント=1円もらえる

楽天カード決済にすべて置き換え。

さらに、生活するうえで必要となる

トイレットペーパーや歯磨き粉やシャンプーなどを

楽天スーパーセールの0と5のつく日(よりお得になる日)

に一気に購入するスタイルに統一したんです。

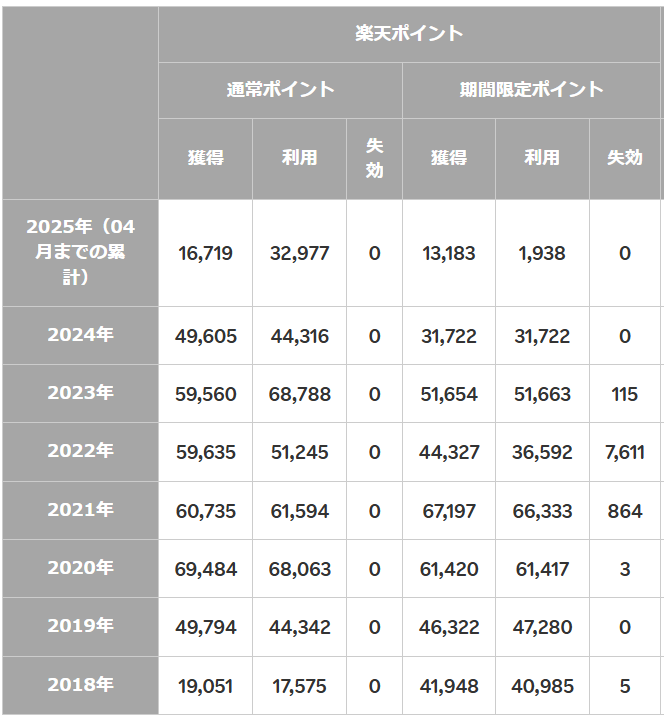

それは今も変わらず継続しており、以下の図の通り、

毎年しっかりとポイントを獲得し、

現在では累計839,314ポイントを獲得するまでに。

……。

2022年、

7,611ポイント失効してる。

いや、普通にショック。

ってことで、徹底して”より強力な節約”を実行してきた僕ですが、

お金はそこそこ貯まるものの、

貰える額以上に貯まることはありませんでした。

投資で増えた成功体験

そんな、自称倹約家、他称ケチな僕が投資にハマったきっかけは

友人が投資を始めていたことです

その友人は学生時代から投資をしていました。

ちまちましたお金じゃなく、

より大きなお金を動かしたい的なことを言っていたため、

その友人に投資する形で150万円を渡した僕。

(今考えると、実績もない人によく渡したな、と、我ながら驚愕)

結果、そのお金で友人は稼ぐことはできなかったのですが、

そこで投資という世界を知った僕。

ほとんど記憶がないのですが、

口座を開設して、米国の個別株に投資していた僕は、

おそらく2,3年の間、その存在を忘れており、

たまたま思い出したタイミングで口座を見たところ、

まさかの数百万円の利益が出ている。

そのお金で必要だった車を買い、

強烈な成功体験が埋め込まれた僕は、

どっぷりと投資にのめりこみました。

youtubeで投資系の動画を見まくり、

図書館に行き、投資の本を片っ端から読み漁る。

そして、今まで貯金代わりに投資していた

生命保険を解約すると、

まずは200万円を個別株に突っ込み、

その他は、NISA制度を活用して全世界株(オルカン)に突っ込むスタイルへ。

気付いたら現金を嫌うようになった

そんなこんなで投資にハマり、投資を始めた僕は、

ビギナーズラックとも呼ばれる現象で

あれよあれよと資産が2倍ほどに膨らみました。

今までは給料という収入から支出を引いたら貯金だったものが、

給料だけじゃなく、株の収益も貯金に追加される感覚に

ドリーマー状態に突入。

「なんだこれは」

と、投資に対しての警戒感がなくなるだけじゃなく、

むしろ、今までの銀行口座に対する数百円とかの利息を見て、

「なんなんだこれは」

と、完全感覚ドリーマー状態に突入。

ここまできたら無双状態。

「この世界の正解は、現金ではなく株式を持つこと」

とあり得ないほどに、資産が増える快感を覚えた僕は、

狂気的ともいえるほどの決断を実行することに。

それは、月の収入から生活費を差し引いて、

そこから完全に赤字ラインとなる月20万円を

オルカンに投資するスタイル。

ここまでくると、フルインベスメント。

否、現金が嫌いゾーンへの突入。

となっていったのです。

でも今、少し考えが変わってきた

そんなこんなで、現金を持つより

全力投資すべきと考えてきていた僕。

ただ、最近実は少しずつ考えが変わってきました。

何故かというと、

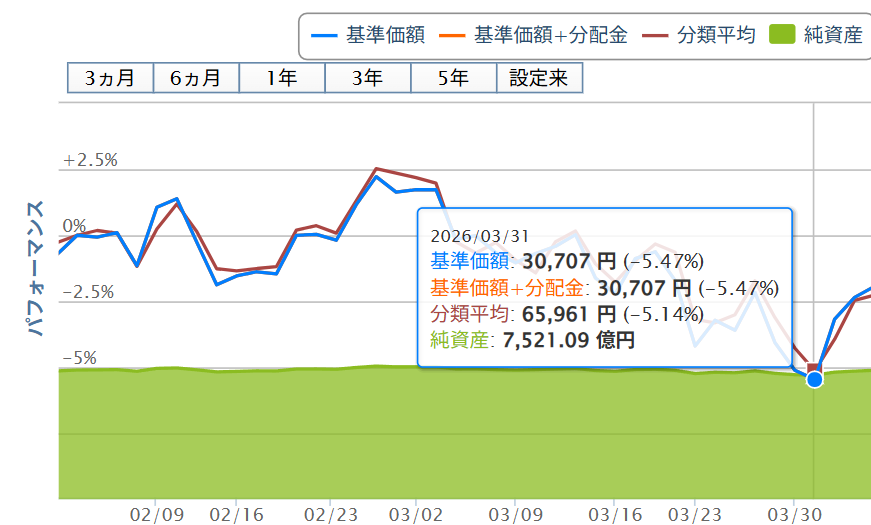

これまで毎年+で推移していた資産が

じわじわ-になった瞬間を味わったこと。

具体的には

2026年3月に起きた、1か月ぐらいじわじわと下がった相場。

少しわかりにくいですが3月中だけを見てみると、一時的に-8%という事実。

結局、ふたを開けてみれば

3月末から右肩上がりで急回復。

現在、5月にブログを書いている僕からすれば、

この時のマイナスはなんてことなかったと言えるのですが、

当時の僕は、思い返しても結構焦ってた。

「来たる、暴落。こんなもんじゃねーぞ」

的な扱いをするXやYoutubeの情報が日々を覆いつくす。

数日ならまだしも数週間その状態が続くと

“長期で見れば上がるんだから、むしろ安く買えるチャンスだろ”

と思う自分。

っていう僕と

“このまま下げて、養育費などで投資元本を取り崩すタイミングで株価が回復していなかったら損するぞ。本当に大丈夫か?”

っていう2人の僕が葛藤を繰り返していました。

そして今になり振り返ってみた結果。

資産が銀行残高よりはるかに大きいといえど、

投資の暴落は一切読むことができないのに対して、

養育費などが必要になるタイミングはある程度読むことができるため、

何も考えずに銀行口座を限りなく0円にするフルインベスメントではなく、

必要となる金額を前もって確保した状態でのフルインベスメントへと

変貌を遂げようと思い立ちました。

妻と子ども4人を金銭面で支えていくうえで、

即降ろすことのできるATMのお金がほぼない状態ってのは

流石に危険すぎ。

たぶん僕はこれからも、

投資をやめることはないと思います。

でも、

昔みたいに

「現金は悪、投資こそ正義」

みたいな極端な考え方ではなく、

家族を守るためのお金と、

未来のためのお金。

その両方を、

ちゃんと持てるようになりたい。

最近は、

そんなことを考えています。

【追記】じゃあ現金は何割持てばいい?(現金と投資の比率の考え方)

「現金が怖い」と言いながら、記事の最後で“確保してからのフルインベスト”に落ち着いた僕。じゃあ具体的に現金は何割持てばいいのか、後から自分なりに整理してみました。

結論、比率は「◯:◯」と一律には決められません。決め方はこの順番です。

- まず金額で“守り”を確保する:生活防衛資金(生活費の3〜6か月分)+近い将来に使うお金(車検・出産・教育費など)。ここは現金で。

- 残りを投資に回す:当分使わないお金だけを、インフレに負けないように投資へ。

つまり「現金◯割」を先に決めるのではなく、先に“必要な現金の金額”を積んで、余りを投資。この順番だと、僕がやらかした「銀行残高ほぼ0のフルインベスト」を避けられます。詳しい枠組みはお金の3階建てで書いています。

それでも「現金だけ」が怖い理由(インフレ)

僕が現金を持ちすぎたくない一番の理由が、インフレ(物価高)です。仕組みはシンプルで、物価が上がると、同じ現金で買えるモノは減っていく。たとえば物価が年2%ずつ上がると、置いておくだけの現金は実質的な価値が毎年少しずつ目減りしていきます。

銀行に預けても、利息は年に数百円〜数千円レベル。物価の上昇には追いつきません。だからこそ「守りの現金」は確保しつつ、それ以外はインフレに強い資産(株式など)で持つ、というのが今の僕の答えです。※もちろん投資は元本保証ではないので、あくまで“余剰資金で・長期で”が前提です。

よくある質問(現金と投資のバランス)

Q. 現金と投資、何割ずつがいい?

割合より先に「必要な現金の“金額”」を決めるのがおすすめです。生活防衛資金(生活費3〜6か月)+数年内に使う予定のお金を現金で確保し、残りを投資へ。結果としての比率は、家庭の状況で人それぞれになります。

Q. 物価高が不安。現金は持たない方がいい?

いいえ、“守りの現金”は必ず必要です。怖いのは「全額現金」か「全額投資」の両極端。守りは現金、攻めは投資、と分けるのが基本です。

Q. 僕みたいなフルインベストは危険?

銀行残高をほぼ0にするフルインベストは、暴落と急な出費が重なると詰みます(僕の反省です)。まず守りの現金を積んでから、というだけで安全度は大きく変わります。

最後までご覧いただき、ありがとうございました。

💰 「資産形成・投資」の記録(失敗から立て直しまで)

投資詐欺で150万円を失った僕が、そこからどう立て直し、資産を築いてきたか。順番に読むと流れが分かります。

- なぜ僕は“現金を持つのが怖い人間”になったのか(今読んでいる記事)

- 投資詐欺で150万円を失った僕が、それでも投資をやめなかった理由

- 育休中に図書館で投資を学び直した話

- 30代中盤で資産3700万まで増えたけどおすすめしない理由

- 専業主婦家庭で資産3700万。節約より先にやったこと

コメント