初めまして、30代中盤で資産3700万円に到達したロジと申します。

今回はタイトルの通り、再現性は低いけど資産3700万円まで増えた理由を紹介します。

(むしろ、同じことをやると失敗する人の方が多いと思っています…)

<どこにでもいる会社員です>

まずは簡単に自己紹介です。

僕は経営者として一発当てたような人間ではなく、

どこにでもいる普通の会社員です。

年収はだいたい700〜800万円ほど。

家族は妻と子どもが3人、もうすぐ4人目が生まれます。

妻は専業主婦で、家のことをほぼ全て担ってくれています。

正直、3人の子どもを1人で見ると

「会社の方が楽だな…」と思うこともあり、妻には本当に感謝しています。

投資を始めたのは、3人目出産時の育休中。

そのときに投資の本を読み漁り、

「これはいけるかも」

と変な自信がついた結果、

現在はほぼ全額投資(いわゆるフルインベスト)という状態です。

<資産3700万の内訳>

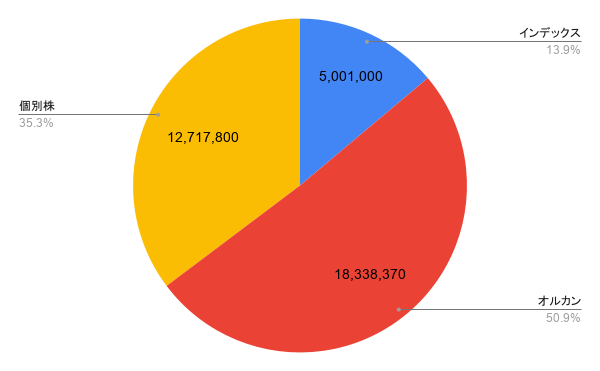

現在の資産の内訳はこんな感じです👇

- 日本の個別株:約1,200万円

- オルカン:約1,900万円

- 外国株インデックス:約500万円

さらに、新NISAではオルカンに毎月20万円積み立てています。

ちなみに、銀行口座を見たところ

残高は約80万円でした。

久しぶりに100万円を切っていて、ちょっとヒリヒリしています。

夏のボーナスまでは、

銀行残高とにらめっこしながら生活していく予定です…。

<なぜ増えたのか>

資産が増えた理由はシンプルです。

運が良かっただけです。

あとは、高校時代からコツコツ貯める性格だったこと。

実際の増え方はこんな感じです👇

- 米国株:約3倍(200万 → 600万)

- 日本株:約3倍(400万 → 1,200万)

- オルカン:約1.6倍(1,200万 → 1,900万)

- 外国株インデックス:約2.6倍(200万 → 500万)

元本はおそらく1,000万円くらい。

そこから、相場の波にたまたま乗れただけです。

ちなみに、コツコツ貯める性格は良かった面もありますが、

今思うと「経験にお金を使わなさすぎた」とも感じています。

服にお金をかけなさすぎて、

友人に「お前の隣歩きたくない」と言われたこともあります(笑)

<正直、かなり危なかったです>

ここまで見ると順調に見えるかもしれませんが、

実際はかなり危ない場面もありました。

特に個別株は、ほぼ1点集中投資。

一時的に2倍近くになった銘柄もありましたが、

欲を出して最終的には+36%で売却。

逆に、-20%で損切りしたこともあります。

現在保有している銘柄も、

最高値から30%ほど下落しています。

日によっては

- +50万円

- -50万円

と、月給レベルのお金が上下します。

正直、家族がいる状態でこれはかなりきついです。

<同じことはおすすめしません>

よくある投資発信では

「これをやれば儲かる」

という話が多いですが、僕は真逆です。

同じことはやらない方がいいです。

理由はシンプルで

- ほぼ運

- 再現性なし

- メンタルがきつい

からです。

毎日

- -10万、-20万、-30万

- +10万、+20万、+30万

と動くと、

「何のために働いてるんだろ…」

と普通に思います。

独身ならまだしも、

家族がいると精神的にかなり削られます。

<これからはこうしていきます>

これからは方針を少し変えます。

- オルカンに毎月20万円積立(継続)

- 個別株は追加しない

- 今ある分だけで運用

そして

「増やす」だけでなく「使う」ことも意識する

ようにします。

Die with Zeroを読んでから、

考え方が変わりました。

最近は家族との時間にもお金を使うようにしています。

(GWは毎日外食+志摩スペイン村にも行きました)

<まとめ>

今回は

「30代中盤で資産3700万まで増えたけどおすすめしない理由」

を紹介しました。

まとめると

- 貯めすぎて経験が減った

- 運が良かっただけ

- メンタル的にきつい

このあたりが理由です。

今後も、リアルな体験ベースで

投資やお金の話を書いていきます。

【追記】この資産形成の「再現できる部分・できない部分」

「3700万まで増えたけどおすすめしない」と書きましたが、正確に言うと、再現できる部分と、運任せの部分が混ざっています。そこを分けておかないと、読んだ人が“運の部分”まで真似してしまう。だから、正直に仕分けします。

| 再現できる(真似していい) | 再現できない(運・真似不可) |

|---|---|

| コツコツ入金し続けた(入金力) | 個別株がたまたま3倍になった |

| 支出を管理し、先取りで投資に回した | 相場のタイミングにたまたま乗れた |

| NISAで全世界株式(オルカン)を自動積立 | 忘れていた口座が増えていた |

左側だけを真似すれば、地味だけど“再現性のある資産形成”になります。式にすると 入金力 × 分散インデックス × 時間。僕の資産も、派手な個別株より、じつはオルカンの積立(約1,900万円)が一番の土台です。

逆に右側(個別株の集中投資)は、僕自身「もう追加しない」と決めました。1日で±50万円が動くのは、家族がいる身にはメンタルがきつすぎる。ここは声を大にして「おすすめしません」。

よくある質問(30代の資産形成)

Q. 結局、何をすれば再現できる?

「入金力(支出を管理して種銭を作る)× インデックス積立(NISAでオルカン等)× 時間(続ける)」。この3つだけで十分です。派手さはありませんが、一番再現性が高いです。

Q. 個別株はやった方がいい?

僕はもう追加しないと決めました。当たれば大きいですが、外れも大きく、何より値動きのストレスが生活を削るからです。やるとしても、生活費と守りの資金を確保したうえで、あくまで余剰資金で少額に、が僕の反省です。

Q. 貯めるほど幸せになれる?

ここは反省点で、僕は“貯めすぎて経験にお金を使わなさすぎた”側です。増やすのと同じくらい「使う(家族との経験)」も大事。詳しくは満足度で支出を仕分けた話で書いています。

最後まで読んでいただき、ありがとうございました。

💰 「資産形成・投資」の記録(失敗から立て直しまで)

投資詐欺で150万円を失った僕が、そこからどう立て直し、資産を築いてきたか。順番に読むと流れが分かります。

- なぜ僕は“現金を持つのが怖い人間”になったのか

- 投資詐欺で150万円を失った僕が、それでも投資をやめなかった理由

- 育休中に図書館で投資を学び直した話

- 30代中盤で資産3700万まで増えたけどおすすめしない理由(今読んでいる記事)

- 専業主婦家庭で資産3700万。節約より先にやったこと

コメント