どうも、ロジパパです。

今回は、もう少しで4人になる我が家の銀行口座に、68万円しか入っていないことについて。

正直、かなり怖いです。

なので今回は、自分の頭の中を整理する意味も込めて、

今感じている不安や悩みを、そのまま言語化してみようと思います。

いわゆる、カタルシスってやつです。

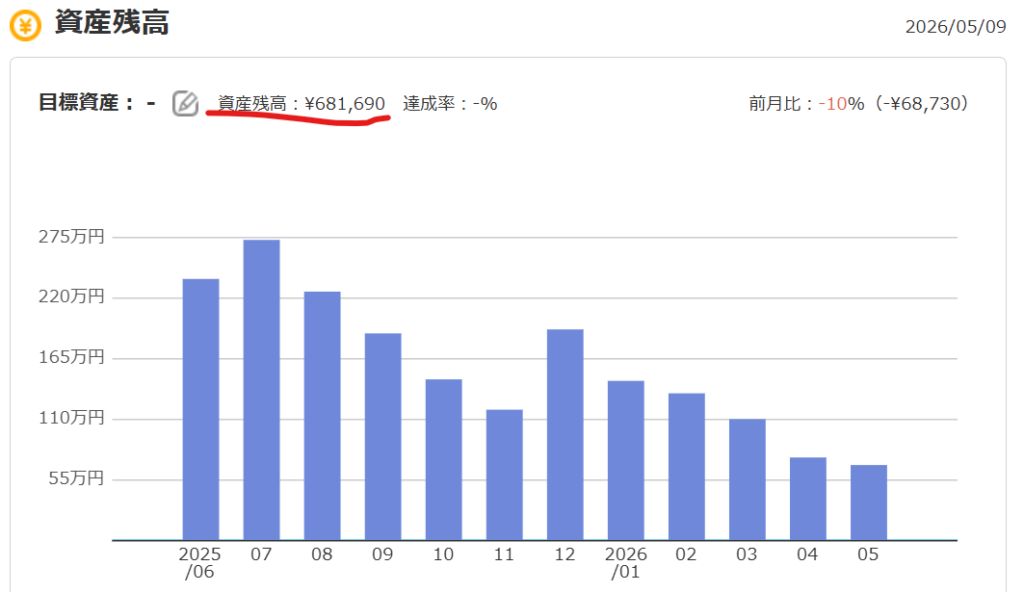

上の画像は、楽天銀行の1年間の残高推移。

見事なくらい、右肩下がりです。

7月と12月だけ少し回復していますが、これは社会人の生命線とも言える、ボーナス月。

ただ、そのボーナスが入っても、

結局また毎月きれいに減っていくんですよね…。

そして、2025年3月までは100万円以上を維持していた銀行残高が、

2025年4月についに100万円を切り、

2025年5月には681,690円まで減少。

気付けば、かなり危険水域に入っていました。

思い返してみると、

銀行口座が100万円を切ったのって、たぶん10年以上ぶりです。

頭の中では、

「まぁ、このペースならそのうち100万円切るよな」

って、ずっと理解していました。

でも…。

実際に口座の数字が、

7桁から6桁に変わると、想像以上に落ち着かない。

なんだか、そわそわします。

しかも、次の夏ボーナスまでは、まだ2か月ほどある。

さらに6月には、

我が家恒例の楽天スーパーセールも控えています。

果たして…。

本当に0円にならずに済むのか。

最近、ちょっと真面目に考え始めています。

なぜ銀行残高68万円になったのか

そもそも、なぜ銀行残高が68万円になったのか。

理由はかなりシンプルです。

我が家は現在、

いわゆる「フルインベスト」に近い状態だからです。

具体的には、

毎月20万円をオールカントリーへ積み立て投資しています。

要するに、

「現金を置いておくの、もったいなくない?」

という考え方。

この思考になった理由もシンプルで、

投資を始めてから、

「現金より投資しているお金の方が増える」

という経験を、何度もしてきたからです。

例えば、100万円を銀行に置いていても、

1年後に増えるのは、せいぜい数千円。

でも、同じ100万円をオールカントリーに投資していた場合、

相場が良ければ、数万円単位で増えることがある。

もちろん逆もあります。

減ることだって普通にある。

でも、

過去数年はかなり相場が強かったこともあり、

「現金を寝かせるより、投資した方が増える」

という感覚が、

自分の中でどんどん強くなっていきました。

その結果…。

気付けば、

かなり攻めた資産配分になっていました。

正直に言えば、

「まぁ、そのうち給料も上がるだろうし、

毎月20万円投資してても、

どこかで銀行残高は減らなくなるでしょ」

くらいの感覚もありました。

ですが現実は、

今もきれいに右肩下がりです。

独身時代と違って怖さが違う

ただ…。

今の怖さって、

独身時代とはまるで違います。

冷静に考えると、

今の僕には、

専業主婦の妻がいて、

育ち盛りの子どもが3人いる。

さらに、もう少しで4人目も生まれます。

ふと冷静になると、

「あれ…? 何気に大家族では?」

って思う瞬間があります。

つい最近まで独身だった気がするのに。

子どももなかなか授からなくて、

ようやく1人目が生まれたと思ったら…。

気付けば4人目。

本当に、

人生のスピードが早すぎる。

独身時代は、

銀行残高が少なくても、そこまで怖くありませんでした。

「今月ちょっとお金ないな〜」

くらいの感覚。

最悪、

家でゲームしていれば生きていけた。

でも今は違います。

自分だけの問題では済まない。

例えば、

子ども達は本当に元気です。

元気すぎます。

家の中を走り回り、

隠れる時は、

想像もしない場所に隠れる。

しかも、

邪魔なものは普通に踏むし、投げる。

実際、

今日も机の上に置いていた時計が落下しました。

たぶん壊れてはいません。

…たぶん。

こういう、

自分ではコントロールできない支出が、

家族を持つと本当に増えます。

さらに当然ながら、

食費、日用品、教育費など、

毎月の固定支出も独身時代とは比べものになりません。

だからこそ、

銀行残高68万円という数字に、

昔とは違う怖さを感じています。

実際、どんな時に不安になるのか

実際、

今の銀行残高を見ていて不安になる瞬間はかなりあります。

しかも、

「見えている支出」と、

「見えていない支出」の両方がある。

これが結構怖い。

まず、見えている支出。

近々、

車検が2台控えています。

軽自動車と普通車、

合わせると30万円近く飛ぶ可能性が高い。

しかも1台は、

車検のタイミングで色々交換になりそうな雰囲気があります。

未来が確定している金食い車です。

さらに6月には、

楽天スーパーセールもあります。

我が家は、

日用品をまとめ買いして節約しているので、

このタイミングをスルーする選択肢がない。

たぶん、

ここでも数万円〜10万円ほど消える。

ここまで書いただけでも、

追加支出はかなり大きい。

銀行残高68万円から、

まとまった出費が続く。

そう考えると、

ちょっと胃がキリッとします。

そして、

もっと怖いのは「見えていない支出」。

こっちは本当に予測できません。

特に今は、

妻が妊娠中。

何が起きてもおかしくない時期です。

さらに、

子ども達は予想を超えてきます。

本当に超えてくる。

先日も、

大事に保管していた聖徳太子の旧札と、

ピン札の1万円札が…。

気付いたら、

ハサミで細切れになっていました。

いや、

もちろん。

子どもの届く場所に置いていた僕が悪い。

それは間違いない。

でも…。

普通にショックでした。

こんな感じで、

家族がいる生活って、

見えている支出以上に、

「何が起きるかわからない怖さ」

があるんですよね。

じゃあ現金を増やせば安心なのか?

銀行残高が68万円だから、

毎月20万円の投資をやめて、

現金預金を増やせば安心なのか。

と言われると、

実はそう単純でもありません。

ここが、

自分の中でもかなり悩ましいところです。

理由はシンプルで、

今の物価上昇がかなり怖いから。

昔より、

何を買うにも高い。

スーパーに行っても、

「あれ?こんな高かったっけ?」

って思うことが本当に増えました。

でも、

銀行に100万円預けていても、

1年間で増えるのは数千円程度。

正直、

今のインフレには全然追いつかないと思っています。

しかも、

我が家はまだ子ども達が小さい。

今は食費も習い事も、

まだそこまで大きくありません。

でも、

これから先は違う。

「ぱぱー、お菓子買いに行くからお金ちょうだい」

そう言って500円を渡す日もあれば、

「友達とディズニー行くから」

と言われて、

数万円が飛ぶ日も来ると思う。

さらにその先には、

進学、車、結婚…。

きっと、

もっと大きなお金が必要になる。

しかも、

子ども達は年齢が近い。

つまり、

教育費や生活費のピークも、

かなり重なる可能性が高い。

そう考えると、

「現金を増やして安心したい」

という気持ちと同時に、

「でも、お金を増やしていかないと将来もっと怖い」

という感情も出てきます。

だから僕は今も、

オールカントリーへの積立を続けています。

もちろん、

リスクがあるのは分かってる。

でも、

現金だけを持ち続けることにも、

別の怖さを感じているんです。

結局、何が不安なのか

ここまで書いてきて、

改めて考えてみました。

僕は、何がそんなに不安なんだろう。

冷静に考えれば、

資産自体はまだある。

投資口座には、

銀行口座よりずっと大きなお金があります

本当に困ったら、投資信託を売ればいい。

頭では、それも分かってる。

でも…。

なぜか売りたくない。

たぶん僕の中では、

投資しているお金って、

「将来の安心」

なんだと思います。

子どもの教育費だったり。

老後だったり。

家族との旅行だったり。

未来のためのお金。

だから、

今の生活のための銀行口座で足りなくなり、

未来のためのお金を崩すことに、

かなりの抵抗がある。

一方で、超エリートでもなく平凡な僕の給料は、

大きく増えるわけでもありません。

某回転寿司屋で過酷なアルバイトをしていた高校時代から、

銀行口座にお金がある状態が当たり前になっており、

自分にとっての安心材料でした。

だから数百万円あった数字がどんどん減っていくと、

理屈抜きで不安を感じてしまうのだと思います。

そうなると結局、

怖いのは、

「今」なのか、

「未来」なのか。

自分でも、

まだよく分かっていないです。

特に4人目と言うと、周りからは「今はいいかもだけど、大きくなったらお金大変だぞ」とよく言われるため、ただ漠然とした周りからの情報に怯えているだけかもしれません。

ただ、

こうやって不安を言語化してみると、

僕は単純に「お金が減ること」が怖いわけではなく、

「家族を守れなくなること」

が怖いのかもしれません。

だからこそ、

現金と投資のバランスについては、

これからもかなり悩み続ける気がしています。

【追記】そもそも、銀行にいくら現金があれば安心?(生活防衛資金の考え方)

ここまで「怖い怖い」と書き殴ってきましたが、じゃあ具体的にいくらあれば安心なのか。感情論だけだと前に進めないので、一般的な“目安”を調べて、我が家に当てはめてみました。

お金の世界には「生活防衛資金」という考え方があります。これは、収入が減ったり・病気・急な出費といった万一に備えて、すぐ動かせる現金を確保しておくお金のこと。投資とは完全に別枠で考えます。

目安としてよく言われるのが、次のラインです。

| タイプ | 生活防衛資金の目安 |

|---|---|

| 会社員(収入が安定) | 生活費の3〜6か月分 |

| 自営業・収入が不安定 | 生活費の6か月〜1年分 |

| 子育て世帯・大家族 | “見えない支出”が多い分、上限寄りで多めが安心 |

我が家に当てはめてみます。毎月の生活費はざっくり30万円前後(投資を除く。内訳は支出を全部洗い出した記事を参照)。3か月分なら約90万円が一つの目安になります。……つまり今の68万円は、目安の下限にすら届いていない。この記事を書いた時のあの“そわそわ”は、気のせいじゃなかったわけです。

現金か投資かで悩まないための「お金の3階建て」

「現金を増やすべきか、投資を続けるべきか」——本文でずっと揺れていましたが、これは二択で考えるから苦しいんだと、後から気づきました。お金は、使うタイミングで3階に分けると整理できます。

- 1階:生活防衛資金(現金)…万一の備え。まずここを確保する。

- 2階:数年内に使うお金(現金〜低リスク)…車検・出産・近い教育費など、時期が見えている出費。

- 3階:当分使わないお金(投資)…10年以上先の教育費や老後。インフレに負けないよう、オルカン等で運用。

今ふり返ると、我が家は1階と2階を薄くして、3階(フルインベスト)に全振りしていた。それが「銀行残高68万円」の正体でした。だから今はSS作戦で、まず1階を厚くしているところです。投資を止めるのではなく、順番を直す。そういう話だったんですね。

よくある質問(貯金と投資のバランス)

Q. 生活防衛資金は、結局いくら貯めればいい?

生活費の3〜6か月分が一般的な目安です。我が家のような子育て・大家族は、車検や子どもの急な出費など“読めない支出”が多いので、多め(6か月寄り)に持っておくと安心です。

Q. 貯金ゼロで、全部投資に回すのはアリ?

おすすめしません。生活防衛資金だけは現金で確保してからにしないと、暴落と急な出費が重なったとき、一番売りたくない底値で投資信託を売る羽目になります。まさに僕が怖がっていた状況です。

Q. 物価高で、現金を持っているのも不安なんですが。

その感覚は正しくて、だからこそ「全額現金」でも「全額投資」でもなく、1階だけ現金・残りは投資と分けるのが基本です。現金の“守り”と、投資の“インフレ対策”を両取りするイメージです。

最後までご覧いただき、ありがとうございました。

📌 「SS作戦」シリーズ|家計立て直しの全記録

子ども4人+専業主婦家庭の我が家が、家計を立て直すまでの実録シリーズです。順番に読むと流れが分かります。

▶ 全体像を先に知りたい方は家計立て直しの完全ガイドへ。

コメント